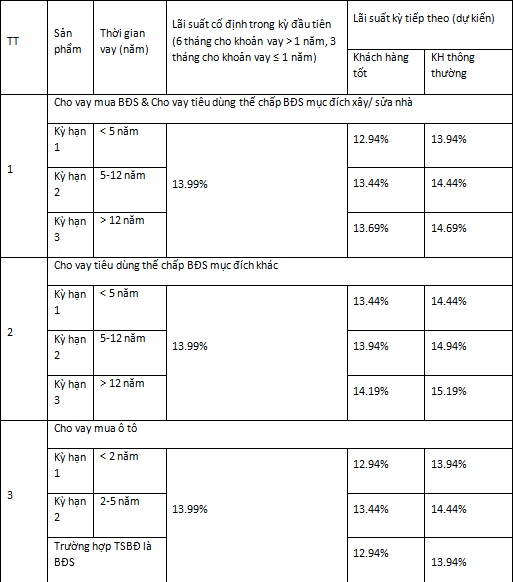

Khi mà khách hàng đang tìm kiếm vay vốn ngân hàng lãi suất hợp lý, hiện nay biểu lãi suất của Techcombank cũng là biểu lãi suất hợp lý cho bạn tham khảo.

(Áp dụng kể từ ngày 13 tháng 8 năm 2013)

Một số hình thức lãi suất ngân hàng khác:

(Áp dụng kể từ ngày 13 tháng 8 năm 2013)

Một số hình thức lãi suất ngân hàng khác:

Tiếp nối cho các hoạt động hỗ trợ ưu đãi cho doanh nghiệp, sáng 26/06/2014, Nam A Bank cho vay vốn ngân hàng lãi suất 7%-9%/năm đã phối hợp cùng Ủy Ban Nhân Dân Quận 1 tổ chức Hội nghị Gặp gỡ doanh nghiệp tại số 6 Mạc Đỉnh Chi, Quận 1, TP HCM.

Tại Hội nghị Gặp gỡ Doanh nghiệp trên địa bàn Quận 1 này, Nam A Bank đã giới thiệu gói ưu đãi lãi vay dành cho doanh nghiệp, áp dụng lãi suất từ 7% – 9%/năm. Đây là gói hỗ trợ vay lên đến 1.000 tỷ đồng dành cho các doanh nghiệp.

Trong tình hình hiện nay thì việc Nam A Bank hỗ trợ doanh nghiệp vay lãi suất thấp là gói hỗ trợ thiết thực nhất, giúp doanh nghiệp có nguồn vốn để quay vòng, đầu tư vào thương mại và sản xuất. Bước đầu đưa doanh nghiệp dần thoát khỏi thế không có vốn để sản xuất kinh doanh.

Tại Hội nghị Gặp gỡ Doanh nghiệp trên địa bàn Quận 1 này, Nam A Bank đã giới thiệu gói ưu đãi lãi vay dành cho doanh nghiệp, áp dụng lãi suất từ 7% – 9%/năm. Đây là gói hỗ trợ vay lên đến 1.000 tỷ đồng dành cho các doanh nghiệp. Trong tình hình hiện nay thì việc Nam A Bank hỗ trợ doanh nghiệp vay lãi suất thấp là gói hỗ trợ thiết thực nhất, giúp doanh nghiệp có nguồn vốn để quay vòng, đầu tư vào thương mại và sản xuất. Bước đầu đưa doanh nghiệp dần thoát khỏi thế không có vốn để sản xuất kinh doanh.

Việc Nam A Bank tham gia tổ chức Hội nghị gặp gỡ đoanh nghiệp nằm trong kế hoạch hỗ trợ nguồn vốn vay với lãi suất ưu đãi cho các doanh nghiệp trong giai đoạn kinh tế khó khăn hiện nay. Trong thời gian tới, Nam A Bank sẽ tiếp tục hỗ trợ nguồn vốn cũng như triển khai nhiều chương trình ưu đãi dành cho doanh nghiệp trên địa bàn TPHCM, tạo điều kiện cho các doanh nghiệp tiếp cận vốn tín dụng ngân hàng với lãi suất hợp lý để duy trì và phát triển sản xuất kinh doanh, phát triển kinh tế xã hội.

Với chính sách hỗ trợ của Nam A Bank vào thời điểm hiện tại được coi là trận mưa rào mùa hạ cho doanh nghiệp đang khát vốn như hiện nay.

Theo ngan hang PLus:

http://nganhangplus.com/nam-a-bank-cho-vay-lai-suat-7-9nam.html

Khi nền kinh tế suy thoái, các ngân hàng tự cứu mình bằng việc giảm lãi suất ngân hàng tuy nhiên lãi suất ngân hàng giảm đồng thời với việc người dân sẽ không còn mặn mà với việc gửi tiền tiết kiệm tại ngân hàng.

Nhiều tổ chức tín dụng còn âm lợi nhuận hoặc lợi nhuận quanh quẩn ở mức 1%.

Ủy ban giám sát tài chính quốc gia (NFSC) đã công bố: Chất lượng tài sản của hệ thống ngân hàng đã được cải thiện. Tỉ lệ nợ quá hạn ngân hàng, nợ xấu của các tổ chức tín dụng, theo báo cáo của các ngân hàng, bắt đầu giảm.

Tỉ lệ nợ quá hạn năm 2013 còn 8,8% so với mức 11,3% của năm 2012. Tỉ lệ nợ xấu 2013 giảm được 3,6% so với 4,2% năm trước.

Nợ xấu theo thông lệ quốc tế được kiểm soát và giảm xuống, dao động ở mức 9% đến 10%, theo báo cáo của NHNN.

Đến nay đã xử lý được 106.000 tỉ đồng nợ xấu, trong đó 40.000 tỉ đồng xử lý qua Công ty quản lý tài sản của các tổ chức tín dụng (VAMC) và 66.000 tỉ từ nguồn dự phòng của các ngân hàng.

Hiệu quả sinh lời của các ngân hàng thời gian qua giảm mạnh. Chính vì vậy các ngân hàng đồng loạt giảm lãi suất. Theo ông Trương Văn Phước- Phó Chủ tịch NFSC, “thực ra với dư nợ tín dụng tăng lên thì thông thường lợi nhuận ngân hàng tăng theo. Nhưng hiệu quả sinh lời ngân hàng giảm mạnh từ năm 2009, với lợi nhuận trên vốn (ROE) giảm từ 15% (2009) xuống còn 6% (2013). Mức giảm này là cực lớn. Nhiều tổ chức tín dụng còn âm lợi nhuận hoặc lợi nhuận quanh quẩn ở mức 1%.”

Giải thích lý do lợi nhuận của các ngân hàng giảm mạnh, theo ông Phước, có một nguyên nhân chính là việc xử lý nợ xấu, tăng cường trích lập dự phòng rủi ro nhưng nhờ đó hệ số an toàn vốn cao hơn mức tối thiểu theo quy định (9%), đạt mức 12,8% (2013).

Mặc dù hệ số an toàn vốn bình quân năm 2013 là 12,8% cao hơn mức tối thiểu theo quy định 9% nhưng trong hệ thống cũng có những ngân hàng có nguy cơ mất vốn, rất dễ dẫn đến khả năng đổ vỡ dây chuyền nếu tình huống xấu xảy ra. Do đó, NFSC cần chuẩn trị lại kỹ hơn tình hình sức khỏe của toàn bộ cơ thể nền kinh tế, để biết được ở đâu đó có bộ phận nào đang tiềm ẩn nguy cơ về mầm bệnh.

Hiện nay công ty mua bán nợ xấy VAMC có công lớn là mua được số nợ xấu, nhưng số nợ xấu đó đi đâu, giải quyết thế nào, cải thiện thực trạng nợ xấu như thế nào thì chưa rõ. Tuy nhiên nhiều chuyên gia kinh tế e ngại VAMC có tác động tạm thời, sự chuyển dịch của nợ xấu chỉ có tính bút toán.

Trong hai năm gần đây thanh khoản ngân hàng tăng lên. Vốn huy động tăng năm 2013 tăng 23,6% cho dù lãi suất huy động bình quân giảm 2%. Dư nợ tín dụng tăng 12,5%. Tỉ lệ cho vay trên huy động giảm

mạnh từ mức 98% (2011) xuống còn 85,4% (2013) (theo số liệu mà ngân hàng Nhà nước công bố). Với những nguyên nhân trên việc các ngân hàng thương mại đồng loạt giảm vốn trong thời điểm hiện tại là điều không khó để lý giải

Một số hình thức vay vốn ngân hàng khác:

Đối với cá nhân vay vốn ngân hàng mua nhà của ngân hàng Á Châu ACB gồm những điều kiện được ngân hàng đề ra

Cá nhân, hộ gia đình người Việt Nam và Việt Kiều có sở hữu nhà tại Việt Nam.

Độ tuổi từ 18 trở lên.

Có nguồn thu nhập ổn định và đủ khả năng trả nợ cho khoản vay từ các nguồn sau: lương, sản xuất kinh

doanh, cho thuê nhà/đất hoặc xe, góp vốn, cổ tức.

Có tài sản thế chấp: 1. Chính căn hộ mua; hoặc 2. Nhà/đất khác thuộc sở hữu của khách hàng hoặc của

người thân trong gia đình.

Thủ tục vay vốn ngân hàng mua nhà của ACB bao gồm:

Giấy đề nghị vay vốn (theo mẫu của ngân hàng ACB).

CMND, Hộ khẩu/KT3 của người vay và người bảo lãnh (nếu có).

Giấy tờ liên quan đến nhà/đất dự định mua và tài sản thế chấp.

Hợp đồng lao động, Xác nhận lương, Hợp đồng cho thuê nhà, thuê xe, giấy phép kinh doanh,… của

người vay và người cùng trả nợ cho khoản muốn vay vốn.

Tiện ích vay vốn mua nhà, mua căn hộ của ngân hàng Á Châu ACB

Mua căn hộ tại các dự án Bất động sản (BĐS) mà ACB có hợp tác, bao gồm: Hùng Vương Plaza, Saigon

Pearl, The Everrich II, The Plemington, Lê Thành-Khu B và Chung cư An Sương.

Số tiền vay: tùy theo giá trị mua thực tế/giá trị tài sản bảo đảm.

Loại tiền vay: VND.

Thời gian vay: tối đa lên đến 120 tháng (10 năm).

Mức cho vay: tối đa 70% trị giá căn hộ mua.

Lãi suất cạnh tranh tính trên dư nợ thực tế (dư nợ giảm dần).

Phương thức giải ngân linh hoạt, có thế giải ngân một lần hoặc nhiều lần theo tiến độ thanh toán thực tế.

Phương thức trả nợ: lãi trả hàng tháng và vốn trả góp đều hoặc vốn trả góp bậc thang

Chi tiết về điều kiện vay tiền mua nhà tại đây:

http://nganhangplus.com/dieu-kien-vay-von-ngan-hang-mua-nha-cua-ngan-hang-a-chau-acb.html

Bạn đã quen với việc vay vốn ngân hàng để mua nha hay mua nhà trả góp? Với những tiện ích mà ngân hàng bạn có thể sở hữu ngay một căn nhà với số tiền vay vốn tối đa lên đến 100% giá trị ngôi nhà và có thể trả nợ dần trong thời gian tối đa lên tới 20 năm.

Vay mua nhà, mua căn hộ:

Thông thường khoản vay mà ngân hàng đưa ra lên đến 70% giá trị ngôi nhà định mua; và trọn vẹn 100% giá trị ngôi nhà nếu được bảo đảm bằng tài sản khác.

Thời gian hoàn trả khoản vay có thể đến 20 năm.

Phương thức trả nợ: trả góp hoặc trả dần

Thủ tục vay ngân hàng nhanh chóng, thuận tiện

Lãi suất vay ngân hàng cạnh tranh, giảm dần theo dư nợ thực tế.

Khả năng kiểm soát tức thời hoạt động rút, trả nợ.

Hỗ trợ hình thức vay vốn mua nhà ngân hàng Techcombank khách hàng được hỗ trợ tối đa nhu cầu vay vốn ngân hàng tùy thuộc vào nhu cầu và khả năng trả nợ.

Loại tiền vay: VNĐ

Hạn mức vay tối đa: 10 tỷ đồng (70% tổng nhu cầu vốn của khách hàng)

Thời hạn vay tối đa: 25 năm

Lãi suất cho vay: theo quy định của ngân hàng Techcombank trong từng thời kỳ.

Phương thức trả nợ: Linh hoạt,Lãi trả hàng tháng và gốc trả theo định kỳ hàng tháng/quý

Thủ tục vay đơn giản,nhanh chóng.

Được tham dự các chương trình khuyến mãi lớn của Techcombank

Điều kiện vay vốn mua nhà của ngân hàng Techcombank

Công dân Việt nam/nước ngoài cư trú tại Việt Nam

Có độ tuổi từ 18 đến 60 tuổi

Có mức thu nhập ổn định, đủ đảm bảo khả năng trả nợ cho Ngân Hàng

Có vốn tự có tối thiểu chiếm 30% tổng nhu cầu vốn vay ngân hàng

Có tài sản đảm bảo cho khoản vay:

1. Tài sản là bất động sản thuộc sở hữu của khách hàng ( nhà/đất và tài sản gắn liền với đất…).

2. Tài sản đảm bảo chính là căn nhà định mua. Nếu tài sản đảm bảo đang được hình thành thì phải nằm trong dự án đã ký hợp đồng liên kết với ngân hàng Techcombank.

3. Quyền tài sản phát sinh từ hợp đồng góp vốn/Hợp đồng mua bán.

4. Bảo lãnh bằng tài sản của bên thứ 3

Thủ tục vay vốn mua nhà của ngân hàng Techcombank

Đơn đề nghị vay vốn ngân hàng kiêm phương án trả nợ (theo mẫu của Techcombank)

Hộ khẩu, CMND/hộ chiếu của người vay và đồng sở hữu (nếu có).

Giấy tờ liên quan đến tài sản đảm bảo.

Giấy tờ liên quan đến thu nhập để trả nợ vay.

Phương án sử dụng tiền vay (đối với xây, sửa nhà), hợp đồng hoặc thỏa thuận mua bán nhà (đối với mua

nhà, chuyển quyền thuê lại nhà của nhà nước hoặc chuyển quyền sử dụng đất).

Các giấy tờ khác theo yêu cầu của ngân hàng Techcombank.

Một số hình thức vay vốn mua nhà khác:

Thủ tục vay vốn theo trường hợp cụ thể lại có sự khác nhau. Khác nhau ở từng kiểu vay vốn, từng trường hợp vay và tùy từng ngân hàng.

Nganhangplus.com sẽ gửi đến hồ sơ sơ bộ những giấy tờ cần chuẩn bị để khách hàng có thể vay vốn một cách nhanh nhất trong từng trường hợp cụ thể:

Thủ tục vay vốn thế chấp sổ đỏ ngân hàng bất động sản:

Đơn đề nghị vay vốn kiêm phương án trả nợ

Hộ khẩu/Giấy chứng nhận tạm trú

CMND/Hộ chiếu

Giấy tờ chứng minh thu nhập hàng tháng

Giấy tờ liên quan đến tài sản bảo đảm/bảo lãnh

Chứng từ chứng minh mục đích sử dụng vốn (nếu có)

Các hồ sơ khác theo quy định của Ngân hàng

Thủ tục vay vốn ngân hàng mua nhà hoặc căn hộ:

Đơn đề nghị vay vốn ngân hàng kiêm phương án trả nợ

Hộ khẩu, CMND/hộ chiếu của người vay và đồng sở hữu (nếu có).

Giấy tờ liên quan đến tài sản đảm bảo.

Giấy tờ liên quan đến thu nhập để trả nợ vay.

Phương án sử dụng tiền vay (đối với xây, sửa nhà), hợp đồng hoặc thỏa thuận mua bán nhà (đối với mua nhà, chuyển quyền thuê lại nhà của nhà nước hoặc chuyển quyền sử dụng đất).

Các giấy tờ khác theo yêu cầu của ngân hàng.

Thủ tục vay vốn ngân hàng hình thức vay vốn kinh doanh.

Giấy đề nghị vay tiền ngân hàng, kiêm phương án kinh doanh và kế hoạch trả nợ (theo mẫu)

CMND, sổ hộ khẩu/giấy chứng nhận tạm trú KT3 của cá nhân hoặc người đại diện hợp pháp theo pháp luật của hộ kinh doanh

Giấy chứng nhận đăng ký kinh doanh và/hoặc chứng chỉ hành nghề (nếu có)

Biên lai thuế, giấy tờ chứng minh hoạt động kinh doanh (nếu có)

Các giấy tờ về tài sản bảo đảm.

Các hình thức vay vốn khác:

Có nhiều cách vay tiền ngân hàng thủ tục vay tín chấp ngân hàng là người đi vay tiền có thể nhận được khoản tiền vay mong muốn mà không phải thế chấp tài sản hay chịu bất cứ điều kiện bảo lãnh nào khi vay tiền

Để được vay tín chấp theo hình thức này bạn cần phải có một trong các điều kiện cơ bản sau:

Đang làm việc cho một công ty, tổ chức hoặc cơ quan nhà nước hoặc đang là khách hàng của một trong các công ty bảo hiểm và có đóng phí bảo hiểm hàng tháng, hàng quý hoặc hàng năm.

Bạn không phải trả bất kỳ một khoản tiền nào cho công ty vay tài chính hoặc người tư vấn cho bạn để nhận được khoản vay! Tất nhiên bạn phải tự thanh toán những khoản chi nhỏ lẻ phát sinh từ phía bạn như photo giấy tờ, chi phí gửi tài liệu qua bưu điện (nếu có) hoặc phí nhận tiền nếu như bạn không có tài khoản tại ngân hàng.

Hồ sơ để được vay tín chấp:

Giấy đề nghị kiêm phương án vay tiêu dùng tín chấp theo mẫu của từng ngân hàng

Giấy đề nghị mở tài khoản (đối với khách hàng chưa có tài khoản tại ngân hàng bạn muốn được vay tín chấp)

Bản sao CMND (không quá 15 năm kể từ ngày cấp).

Bản sao HKTT/ KT3/ đăng ký tạm trú tại nơi đăng ký vay.

Bản sao Hợp đồng lao động.

Sao kê giao dịch tài khoản ngân hàng 3 tháng gần nhất (có con dấu xác nhận của ngân hàng phát hành); hoặc Giấy xác nhận lương theo mẫu của ngân hàng và Phiếu Lương/ Bản sao bảng lương 3 tháng gần

nhất (có đóng dấu treo của công ty).

Bản sao chứng từ chứng minh thu nhập khác (nếu có).

Một số thủ tục tín chấp ngân hàng khác:

Để giảm áp lực tồn vốn nhiều ngân hàng hiện nay đang có nhiều chính sách hỗ trợ vay vốn ngân hàng mua nhà gồm một số điều khoản sau:

Nếu như trước đây các cá nhân phải bỏ kế hoạch mua nhà vì không vay được vốn ngân hàng. Điều kiện ngân hàng đưa ra là diện tích ghi trên sổ tối thiểu phải đạt 40 m2.

Không ít ngân hàng còn thẳng thừng từ chối nhận thế chấp căn hộ chung cư cũ vì giá trị không đáng là bao. Hơn nữa, người vay buộc phải có sổ hồng thế chấp thì ngân hàng mới giải ngân, tức là phải vay mượn đủ tiền mua nhà trước rồi mới được vay ngân hàng đáo hạn. Mà đối với với những trung cư cũ, việc chứng minh cũng khá phức tạp.

Nhưng hiện nay, vừa đến hỏi thủ tục vay mua nhà, nhiều người đã được nhân viên bán hàng của không ít ngân hàng săn đón với hứa hẹn hỗ trợ tối đa về thủ tục để khả năng giải ngân cao nhất mặc dù căn hộ người vay muốn mua có diện tích ghi trong sổ hồng chỉ 25 m2.

Khi đề cập đến vấn đề mua nhà, khách hàng sẽ được tư vấn theo nhiều lựa chọn:

“Một là, huy động vốn ngoài để trả tiền nhà, sau đó thế chấp sổ hồng để vay ngân hàng trả tiền đã vay. Hai là, đặt cọc rồi thuyết phục người bán làm thủ tục sang tên để lấy sổ thế chấp. Ba là, người mua thực hiện đặt cọc, ngân hàng phát hành bảo lãnh để người bán làm thủ tục sang tên, khi người mua mang sổ đến thế chấp, ngân hàng trả thẳng tiền vào tài khoản của người bán cùng với lãi suất tương ứng thời gian chậm trả tiền nhà.”

Thực tế ra thời gian trả nợ được kéo dài 10-15 năm, lãi suất 11,3% tính theo dư nợ thực tế và có thể trả trước hạn không mất phí. Ngoài ra, khách hàng vay vốn có khả năng sẽ được hưởng lãi suất ưu đãi chỉ 8% trong nửa năm đầu tiên.

Hiện nay cho cá nhân vay mua nhà ở: Rủi ro thấp hơn cho vay doanh nghiệp:

Ví dụ năm 2012, nhiều ngân hàng đã chủ trương đẩy mạnh tín dụng nhà ở nhưng không dễ đạt chỉ tiêu mong muốn do cả 2 yếu tố khó khăn là lãi suất và giá nhà đều cao. Sau 2 năm điều chỉnh, đến nay, mặt bằng lãi suất và giá nhà đã ở mức hợp lý hơn, thuận lợi cho người mua nhà. Về phía ngân hàng cũng muốn đẩy mạnh cho vay phân khúc này vì tín dụng cho vay doanh nghiệp vẫn đang bị nghẽn. Thực tế nhu cầu cần nhà ở của trong dân là rất cao, tuy nhiên, những người thực tế muốn và cần nhà lại chưa đủ tài chính để tiếp cận.

Thực tế, bất động sản là nguyên nhân khiến các ngân hàng sa lầy nợ xấu nhưng rủi ro cho vay khách hàng cá nhân thấp hơn cho vay doanh nghiệp. Muốn kiểm soát rủi ro, ngân hàng thẩm định kỹ hồ sơ trên cơ sở đánh giá khách vay có nhu cầu nhà ở thực sự, thu nhập ổn định.

Chính vì thế, hiện nay ngân hàng đang thúc đẩy kênh cho cá nhân vay tiền để mua nhà ở.

Một số tin tức vay vốn mua nhà khác:

Bạn đang gặp vấn đề về tài chính của cá nhân, của doanh nghiệp, thậm chí của đối tác…. Tất cả các vấn đề về hỗ trợ vay vốn cá nhân có thể liên hệ với chúng tôi để được hỗ trợ một các tốt nhất.

Hỗ trợ vay vốn ngân hàng cho bạn

Khi các thủ tục vay vốn ngân hàng hiện nay đang còn nhiều phức tạp, mà nhu cầu cần kíp của bạn và doanh nghiệp là không chờ đợi. Bạn hãy đến với các dịch vụ của chúng tôi.

Chúng tôi luôn đồng hành để hỗ trợ vay vốn cho bạn

Chúng tôi hoạt động với các dịch vụ hỗ trợ sau:

Hỗ trợ vay vốn ngân hàng

Hỗ trợ vay vốn nhanh

Hỗ trợ vay vốn mua nhà

Hỗ trợ vay vốn mua ôtô

Hỗ trợ vay vốn tiêu dùng

Hỗ trợ vay tín dụng

Hỗ trợ vay tín chấp

Hỗ trợ vay vốn thế chấp

Các dịch vụ khác: